Passado

Embora os mercados de previsão possam parecer uma invenção dos nossos dias, a prática de apostar no desfecho de eventos importantes tem raízes muito antigas, tanto na política quanto fora dela.

Mercados informais de previsão existem há pelo menos mil anos e cobrem muitos tipos de eventos. Há registros de apostas no resultado de batalhas militares, em quem seria o próximo rei e até nos resultados do importante exame imperial chinês, que determinava se uma pessoa seria aceita no serviço público.

Mercados mais formalizados começaram a surgir há pelo menos cinco séculos, no início do século XVI, na Itália. Faziam-se apostas sobre quem seria o próximo papa, e as odds correspondentes eram citadas em correspondências. A primeira tentativa conhecida de regulamentar mercados de previsão aconteceu em 1591, quando o papa Gregório XIV emitiu um decreto: qualquer pessoa que apostasse no resultado de um conclave papal seria excomungada da Igreja.

Leia LeiaNa Grã-Bretanha, os primeiros mercados de previsão documentados surgiram nos cafés de Londres do século XVIII. No Jonathan’s Coffee House (que mais tarde se tornaria a Bolsa de Valores de Londres), já no início dos anos 1700 circulavam negociações baseadas em rumores sobre escândalos parlamentares e trocas de primeiros-ministros. Para a aristocracia, esse tipo de operação virou algo comum, e as odds dos eventos eram publicadas nos jornais da época.

O primeiro “baleia” documentado — um amador que apostava quantias enormes sem sucesso — foi Charles James Fox, membro do parlamento britânico. Ele fazia apostas políticas ativamente desde 1771, incluindo uma aposta sobre a revogação da Lei do Chá. Há motivos para acreditar que ele também apostou no desfecho da Revolução Americana. No fim, faliu, e seu pai foi obrigado a socorrê-lo, pagando uma quantia equivalente a dezenas de milhões de dólares atuais. Para alguns, essa história pode lembrar a biografia de um conhecido político americano dos dias de hoje.

Nos Estados Unidos, as apostas em resultados eleitorais são conhecidas pelo menos desde o início do século XIX. James Buchanan, que mais tarde se tornou presidente, escreveu que em 1816 perdeu três terrenos por apostar no candidato errado. Nessa mesma época aparece também o primeiro “baleia” americano conhecido: John Van Buren, procurador-geral do estado de Nova York. Ele fez mais de cem apostas nas eleições de meio de mandato de 1834, em um valor total equivalente a $500.000 em valores atuais. Seu pai, Martin Van Buren (que também participava ativamente de apostas eleitorais), ocupava naquela época o cargo de vice-presidente.

Se em Londres os centros desses mercados eram os cafés, nos EUA o papel de bolsa era desempenhado pelas salas de bilhar de Nova York. Foi justamente em uma delas que ocorreu o primeiro grande incidente relacionado à interpretação das regras. A eleição de 1876 foi um verdadeiro caos: houve mais fraudes do que nos testes da Theranos, e o anúncio do vencedor demorou meses.

Foi então que John “Old Smoke” Morrissey, dono das maiores salas de bilhar da cidade, decidiu devolver as apostas aos participantes, mas com uma ressalva: ele ficou com sua comissão. Como Morrissey era um boxeador famoso e rival de Bill, o Açougueiro, provavelmente ninguém ousou discutir com ele.

Assim como em Londres, em Nova York as odds das eleições americanas eram publicadas regularmente na imprensa. Como não existiam pesquisas de opinião naquele tempo, as apostas frequentemente eram o melhor indicador do humor do eleitorado. Os nomes dos apostadores e os valores das apostas às vezes eram publicados nos jornais, o que pode ser comparado aos leaderboards modernos dos mercados de previsão.

Somente em 1936 as pesquisas do Gallup substituíram as apostas como principal referência para os jornalistas. Depois disso, o interesse pelas odds de mercado caiu drasticamente, e os poucos mercados que ainda restavam em Nova York foram praticamente esquecidos, especialmente no pós-guerra. Tirando as apostas informais entre conhecidos, o interesse pelos mercados de previsão só voltou algumas décadas depois.

Era moderna

A era das apostas de casas de apostas em eleições — precursora dos mercados modernos de previsão — começou nos anos 1960 em Londres com a Ladbrokes. Naquele momento, eles ofereceram pela primeira vez odds (bastante ruins) para a eleição interna do líder do Partido Conservador. O vencedor tinha odds de 16 para 1. Desde então, a prática britânica de apostar em eleições continuou com sucesso, sem grandes escândalos, e hoje o maior mercado de apostas entre usuários do mundo fica justamente no Reino Unido: a Betfair.

A Betfair abre regularmente mercados para as principais eleições e eventos políticos, incluindo, por exemplo, o Brexit. No entanto, a grande maioria do volume negociado ainda está nos eventos esportivos.

De modo geral, apostar em eventos políticos se tornou algo corriqueiro na Grã-Bretanha. Em qualquer grande cidade, é possível entrar em uma casa de apostas e colocar algumas libras em qualquer evento político importante. E, se você se considera um político excepcional, pode até lançar sua própria candidatura e apostar dinheiro na sua própria vitória. O que, aliás, já levou esses candidatos à vitória mais de uma vez!

Já nos Estados Unidos a história foi bem mais tensa. E, em sua maior parte, malsucedida.

O Iowa Electronic Market (IEM) foi lançado em 1988 como um experimento acadêmico da Universidade de Iowa. A Comissão de Negociação de Futuros de Commodities dos EUA (CFTC) não deu uma autorização direta, mas também não o proibiu: enviou uma carta informando que, desde que nenhum participante apostasse mais de $500, não haveria intervenção. O projeto permaneceu muito modesto: poucos mercados são negociados na plataforma, e os limites são tão baixos que é difícil apostar até mesmo alguns dólares, quanto mais centenas. Hoje, o IEM tem mais valor histórico do que prático.

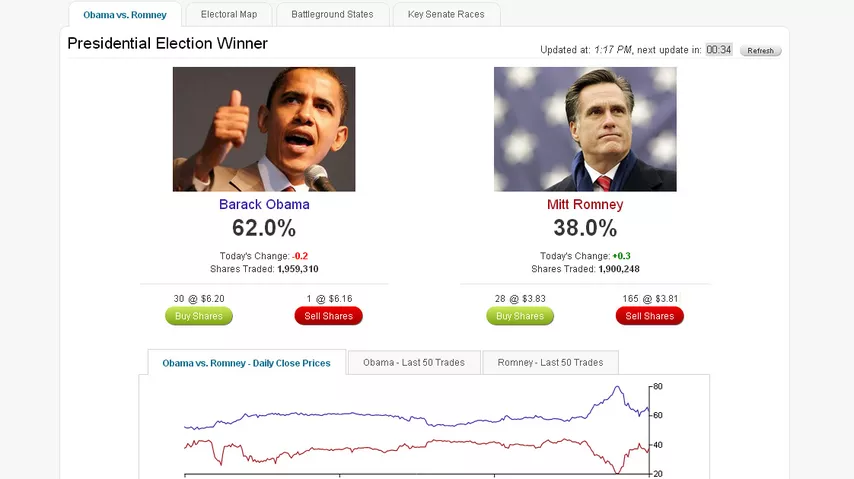

O Intrade e o Tradesports surgiram em 2002–2003, parcialmente financiados pelos bilionários americanos Paul Tudor Jones e Stan Druckenmiller. Esses sites ofereciam contratos binários sobre o resultado de vários eventos, em um modelo semelhante ao do IEM: acertou, recebe $10; errou, recebe $0. Sediado na Irlanda, o Intrade firmou em 2005 um acordo informal com a CFTC: os EUA não interviriam desde que o site não permitisse aos americanos negociar futuros tradicionais (ouro, petróleo e outros ativos regulados). Graças a isso, o Intrade se tornou a principal fonte de apostas no resultado das eleições presidenciais americanas de 2004, 2008 e 2012.

Naquela época, o público em geral era bem menos receptivo a dados, estatísticas e análise numérica do que hoje, por isso os mercados de previsão eram menos populares do que as pesquisas eleitorais. Ainda assim, John Delaney, o incansável CEO do Intrade e defensor da ideia dos mercados de previsão, aparecia regularmente em canais de negócios, explicando o significado das cotações e popularizando o conceito. Mas em 2011 ele morreu tragicamente ao escalar o Everest.

E poucas semanas depois das eleições de 2012, as autoridades americanas acusaram o Intrade de violar o acordo de 2005 — supostamente, americanos teriam conseguido negociar contratos proibidos de petróleo e ouro no Intrade. Como ex-usuário americano, afirmo que isso não era verdade. Mas, para não entrar em uma batalha jurídica longa e cara, com resultado incerto, o Intrade simplesmente excluiu todos os usuários americanos e, alguns meses depois, declarou falência.

Além de ter sido a primeira plataforma realmente grande de mercados de previsão aberta aos usuários americanos, o Intrade também ficou famoso por dois “baleias” lendários — a baleia do McCain e a baleia do Romney. Ambos investiram somas enormes em seus candidatos nas eleições contra Barack Obama. Ao contrário da baleia francesa, que anos depois apareceria no Polymarket apostando agressivamente na vitória de Trump em 2024, esses dois perderam todo o dinheiro. Como resultado, uma chuva generosa de ganhos caiu sobre todos que apoiaram Obama.

Em 2010 houve uma tentativa de criar um mercado futuro sobre a bilheteria dos filmes — a Cantor Exchange, nomeada em homenagem à sua empresa-mãe, Cantor Fitzgerald. Foi um caso raro em que a CFTC concedeu autorização oficial completa. Eu mesmo estive entre os primeiros usuários. A indústria cinematográfica recebeu a iniciativa com hostilidade e imediatamente iniciou uma campanha de lobby contra a plataforma. A autorização durou menos de dois meses, após o que o Congresso dos EUA impôs uma proibição oficial.

Hoje, nos Estados Unidos, existem exatamente dois tipos de futuros proibidos por lei: futuros sobre cebola e futuros sobre bilheteria de filmes (a cebola foi proibida depois que, nos anos 1950, dois traders compraram quase toda a cebola do país e monopolizaram o mercado).

Um fato curioso: o ex-chefe de longa data da Cantor Fitzgerald, Howard Lutnick, hoje ocupa o cargo de secretário de Comércio dos EUA.

Depois do fechamento do Intrade, seu sucessor ideológico foi o PredictIt. A empresa usou o mesmo modelo da Universidade de Iowa (IEM), obtendo uma carta de “não aplicação de sanções” da CFTC. O limite por aposta foi fixado em $850 — o limite do IEM ajustado pela inflação.

O PredictIt se tornou a fonte de odds mais citada nas eleições presidenciais de 2016 e 2020. No entanto, em 2022 a CFTC retirou sua “carta de não intervenção”, porque o site passou a publicar linhas que, na visão do regulador, pareciam demais com gambling. Entre elas, por exemplo, havia a linha “Quantos tweets Andrew Yang fará nesta semana?”, o que levou Yang a receber ameaças exigindo que postasse com mais frequência, e o caso precisou de intervenção policial. Pode-se dizer que o PredictIt voou perto demais do sol — e pagou por isso. Há rumores de que a equipe do site esteja trabalhando em seu relançamento em um formato novo e mais rigidamente regulado.

O ano de 2020 marcou o lançamento dos mercados modernos de previsão: Polymarket e Kalshi. Naquele momento, ambos os projetos eram muito pequenos e quase imperceptíveis.

Esse mesmo ano também gerou várias plataformas cripto com mercados de previsão primitivos. Diferentes sites, como Augur, Catnip e FTX, dividiram entre si um pequeno volume de apostas eleitorais. A mecânica era parecida: você compra um token armazenado na sua carteira cripto e, se seu candidato vence, esse token vale $1; se perde, vale $0. Todos esses mercados logo foram completamente engolidos pelo Polymarket e ficaram apenas na memória. Vale observar separadamente que a FTX logo depois enfrentou sérios problemas jurídicos, embora por razões totalmente diferentes. Um detalhe curioso: um conhecido meu teoricamente deve receber uma quantia tão relevante por uma aposta na vitória de Trump em 2024, que essa posição de SBF chegou a aparecer em uma linha separada nos documentos de falência da Alameda/FTX.

Situação atual e futuro

Em 2025, a indústria dos mercados de previsão é controlada por dois players: Kalshi e Polymarket. Tecnicamente, eles têm duas bases de usuários diferentes, que não se sobrepõem, por isso os preços do mesmo evento nessas plataformas costumam diferir um pouco.

A Kalshi é um site e aplicativo com centenas de mercados. Depois de receber capital inicial do fundo de venture capital Y Combinator, de Paul Graham, a Kalshi conseguiu em 2020 o registro completo da CFTC como plataforma de contratos de eventos, exceto para eleições. Em 2022, depois de a CFTC recusar oficialmente autorizar contratos eleitorais, a Kalshi processou a agência. Em 2024, depois que a Suprema Corte dos EUA derrubou o precedente Chevron (base da ampla liberdade de ação de reguladores como a CFTC), um juiz decidiu a favor da Kalshi, permitindo que a empresa negociasse contratos eleitorais. Em 2025, a Kalshi foi ainda mais longe, começando a oferecer apostas em eventos esportivos, enquadradas juridicamente como eventos. Atualmente, vários estados americanos processam a empresa. A Kalshi está disponível apenas para cidadãos dos EUA, e todas as apostas são feitas em dólares.

O Polymarket é um site cripto. Todas as transações passam pela blockchain, e as apostas são realizadas via smart contracts, que antes do pagamento são verificados por um sistema independente de verificação chamado UMA. Em janeiro de 2022, o Polymarket pagou uma multa à CFTC e concordou em bloquear usuários americanos. Apesar de usar cripto, as apostas são feitas em USDC, uma stablecoin administrada pela Circle, de modo que as oscilações das criptomoedas não afetam o valor das apostas. O site funciona na Polygon — uma chamada Ethereum L2. Simplificando: o Polymarket é o aplicativo, a Polygon é o sistema operacional e a Ethereum é como se fosse a fabricante do aparelho.

As duas empresas foram fundadas em Nova York por jovens empreendedores ambiciosos de idade semelhante. Ambas têm ótimo financiamento, cada uma conta com uma longa lista de investidores e conselheiros conhecidos. A concorrência entre elas pode ser comparada a Uber contra Lyft ou Visa contra Mastercard.

Os volumes negociados por ambas as plataformas, e pela indústria como um todo, cresceram fortemente durante as eleições de 2024. O caos político nos EUA, especialmente a crise sem precedentes e a saída tardia de um dos candidatos, transformou as odds de apostas na principal ferramenta usada pela mídia para tentar entender o que estava acontecendo.

Uma das histórias que mais capturaram a atenção do público foi minha descoberta e conversa com a chamada “baleia francesa” — um cavalheiro misterioso que se tornou o maior apostador da história dos mercados de previsão. Em apenas algumas semanas, ele apostou dezenas de milhões de dólares na vitória de Trump e puxou as chances fortemente a seu favor. No fim, ele estava certo.

O futuro desses mercados provavelmente será definido pela disputa entre Kalshi e Polymarket pela liderança. O cenário mais provável é que ambas se tornem gigantes até 2028, enquanto players menores tentarão abocanhar sua parte.

No entanto, a regulamentação estatal continua sendo o principal perigo para o desenvolvimento desse setor, especialmente diante dos riscos jurídicos da Kalshi com apostas esportivas e da ação do Departamento de Justiça contra o fundador do Polymarket nos últimos momentos do governo Biden.

Com o crescimento do volume de apostas, cresceu também muito a demanda por novos tipos de mercados, mais criativos. Isso é, ao mesmo tempo, uma oportunidade e um problema. O principal obstáculo para a indústria são as regras e condições pouco claras. E isso, por sua vez, pode frear a próxima onda de crescimento, já que para os novos usuários está cada vez mais difícil entender todas as nuances.

Ainda assim, historicamente, os mercados de previsão, apesar de terem sido repetidamente proibidos ou drasticamente limitados, continuam reaparecendo, encontrando todo tipo de brecha. Quando duas pessoas discordam sobre uma questão importante, nada resolve melhor a disputa do que responder com dinheiro. E reunir todos os pontos de vista e todas as carteiras em um grande mercado é um caminho direto para a sabedoria.

Conclusão

O futuro é incognoscível e imprevisível. Não encare os mercados de previsão como uma ferramenta mágica capaz de revelar o que vai acontecer. Veja-os como um fino feixe de luz, que ajuda a enxergar o futuro com um pouco mais de clareza. Eles são claramente mais precisos do que comentaristas políticos. E são melhores do que pesquisas de opinião, porque os mercados também levam em conta as próprias pesquisas.

À medida que as preferências políticas dos cidadãos das democracias ocidentais ficam cada vez mais polarizadas, e as pessoas passam a receber notícias de fontes cada vez mais enviesadas, os mercados de previsão podem — e certamente vão — romper toda essa propaganda e recompensar a verdade.